चेक को क्रॉस करने का मतलब है कि इसे किसी और को ट्रांसफर नहीं किया जा सकता है। ऐसे चेक में, आपको चेक के ऊपरी बाएं कोने पर दो समानांतर रेखाएं खींचनी होती हैं और आप इसके साथ “केवल खाता प्राप्तकर्ता” या “निगोशिएबल नहीं” शब्द लिख सकते हैं।

केवल उदाहरण के लिए

इन चेकों को किसी बैंक के कैश काउंटर पर भुनाया नहीं जा सकता है, लेकिन केवल प्राप्तकर्ता के खाते में जमा किया जा सकता है।

पहचान के दुर्विनियोजन या हानि के जोखिम को कम करने के लिए इन चेकों को क्रॉस(रेखित) किया जाता है। चूंकि क्रॉस किए गए चेक काउंटर पर देय नहीं होते हैं और राशि चेक धारक के बैंक खाते में जमा हो जाती है, यह अनक्रॉस या ओपन चेक की तुलना में पैसे ट्रांसफर करने का एक सुरक्षित तरीका है, जिस पर कोई राशि नहीं लिखी गई है।

भुगतान को प्रतिबंधित करने के लिए जहां चेक पर बैंक का नाम दर्शाया गया है, वहां एक क्रॉसिंग भी की जा सकती है। उदाहरण के लिए, यदि चेक B के नाम से बनाया गया है और चेक पर “बैंक ऑफ बड़ौदा” क्रॉसिंग बनाया गया है, तो चेक केवल बैंक ऑफ बड़ौदा में B के खाते में देय होगा और किसी अन्य बैंक में नहीं होगा।

एक अनक्रॉस चेक या ओपन चेक एक ऐसा चेक है जिसे ऊपरी बाएं कोने पर दो समानांतर रेखाओं से क्रॉस नहीं किया गया है। ऐसे चेक किसी भी बैंक में भुनाए जा सकते हैं। आप बैंक काउंटर से चेक के लिए पैसे जमा कर सकते हैं। इसे चेक प्रस्तुत करने वाले व्यक्ति के बैंक खाते में भी स्थानांतरित (ट्रांसफर) किया जा सकता है।

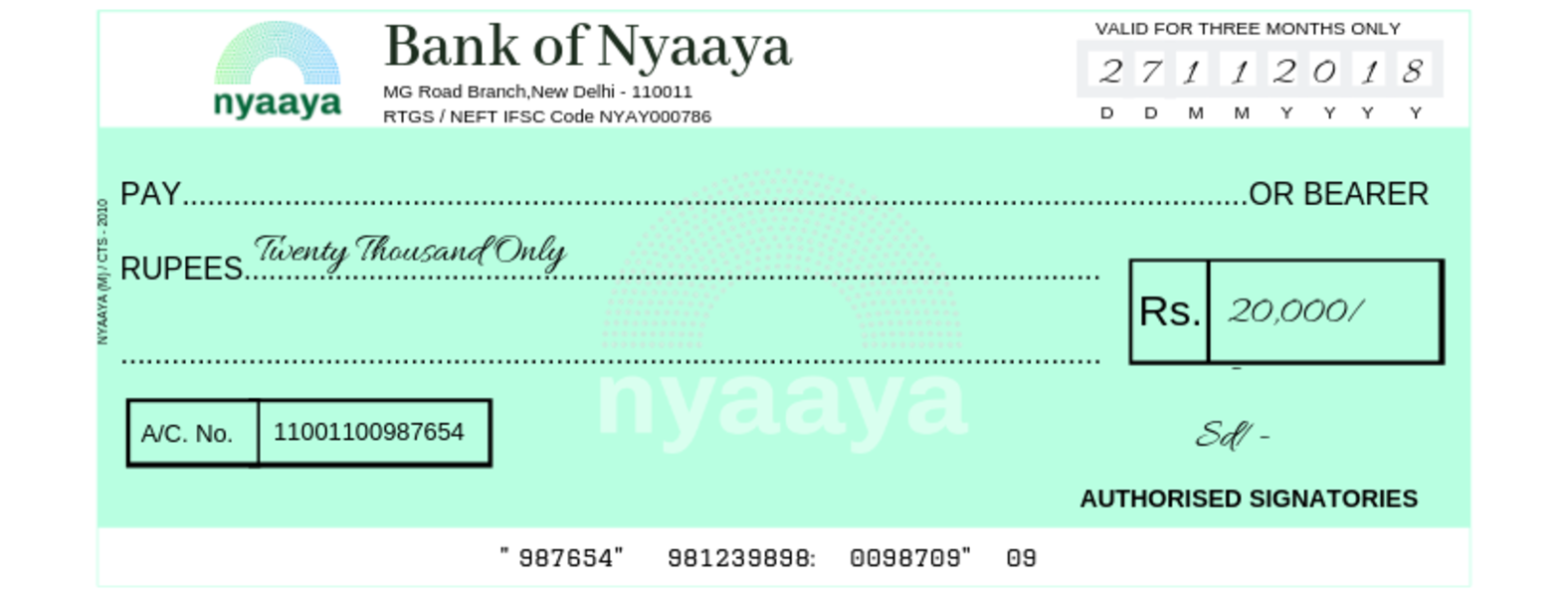

यदि आपके पास वाहक (बेयरर) चेक है तो आप उसे बैंक में जमा कर उस पर नकद राशि लिखवा सकते हैं। कोई भी व्यक्ति चेक दे सकता है और उस पर लिखी राशि को प्राप्त कर सकता है।

उदाहरण के लिए: यदि संजना बैंक काउंटर पर वाहक (बेयरर) चेक को भुनाने के लिए इसे प्रस्तुत करती है, तो राशि का भुगतान नकद में किया जाएगा।

केवल उदाहरण के लिए

आमतौर पर चेक के पन्ने पर “या बियरर” शब्द छपा होता है। इसे तीसरे पक्ष के नाम पर या फर्म के नाम पर किसी तीसरे पक्ष को जारी किया जा सकता है। कोई बैंक काउंटर पर इस प्रकार के चेक के भुगतान से इंकार नहीं कर सकता है।

चूंकि कोई भी इसे बैंक में जमा कर सकता है और उस पर लिखी नकद राशि प्राप्त कर सकता है, ये जोखिम भरा होता है। तो ऐसी स्थिति में जहां आप इसे खो देते हैं, हो सकता है कि कोई और इसे बैंक के सामने पेश करे और पैसा प्राप्त कर ले।

यदि कोई चेक क्रॉस हो जाता है तो वह स्वतः ही बियरर चेक नहीं होता है।

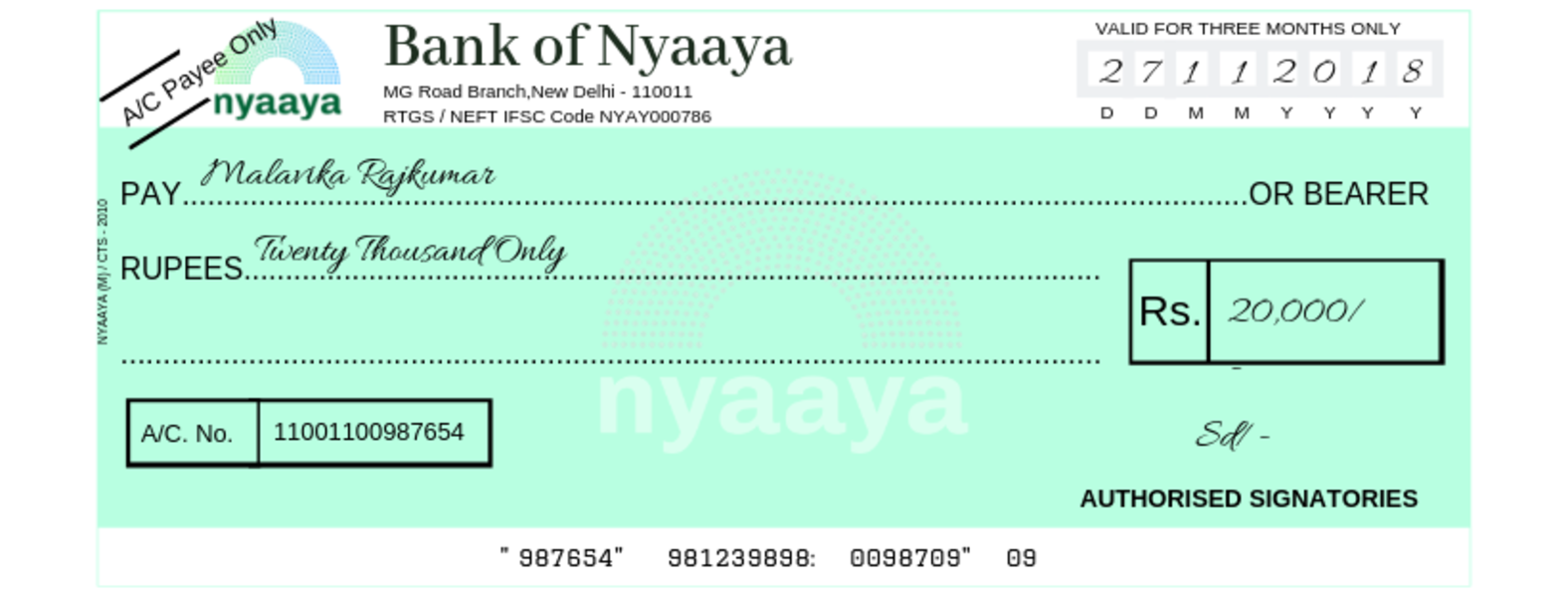

ऑर्डर चेक एक ऐसा चेक होता है जिसमें केवल वह व्यक्ति या पार्टी जिसके नाम से चेक निकाला गया है, नकद निकाल सकता है। चेक जमा करने वाले व्यक्ति को चेक को भुनाने के लिए एक पहचान प्रमाण देना होगा। ऐसे चेक में, आपको “या बियरर” शब्दों को काट देना होगा और उस व्यक्ति को निर्दिष्ट करना होगा जिसके लिए चेक लिखा गया है। तभी यह ऑर्डर चेक बनेगा।

केवल उदाहरण के लिए

उदाहरण के लिए: यदि चेक पर मालविका का नाम लिखा है, तो केवल वह भुगतान के लिए चेक प्रस्तुत कर सकती है और उसे भुना सकती है। अन्य किसी को भी राशि निकालने की अनुमति नहीं दी जाएगी।

चेक धारक ऑर्डर चेक के पीछे अपना हस्ताक्षर करके किसी और को ट्रांसफर कर सकता है। इसे चेक पृष्ठांकित करने के रूप में जाना जाता है।

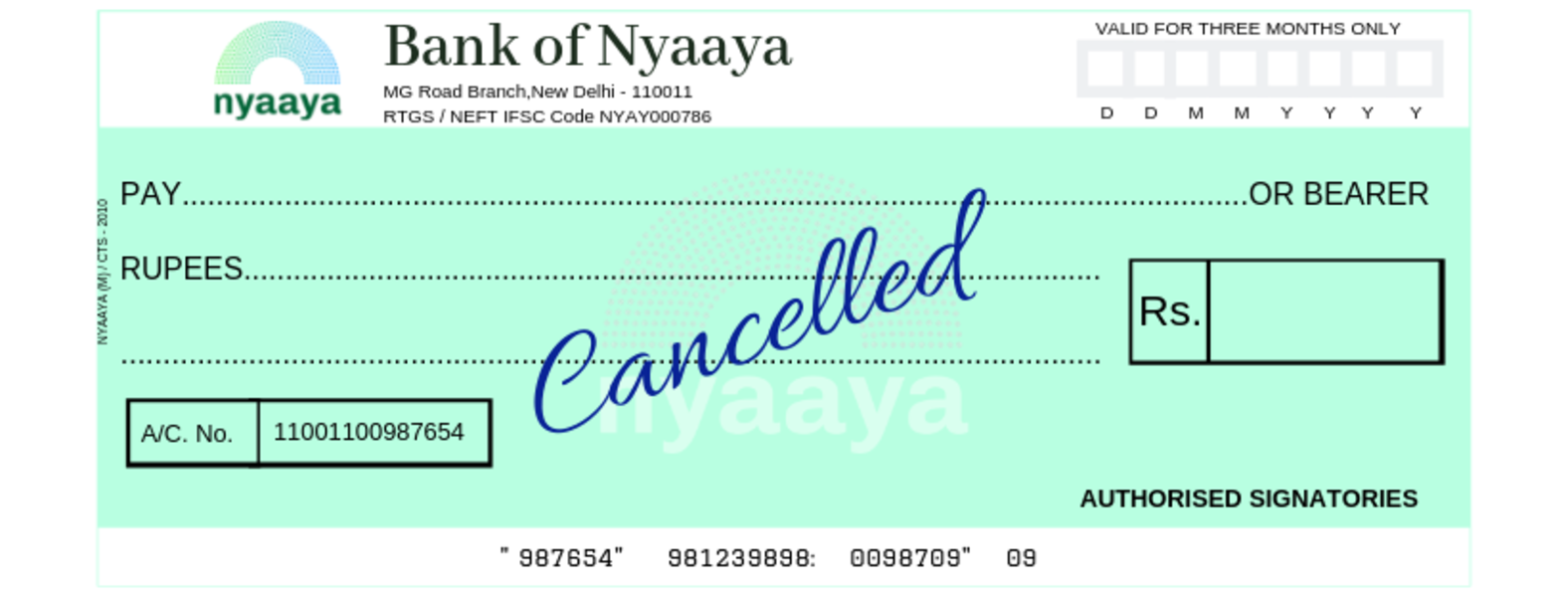

यदि चेक पर “रद्द” शब्द लिखा गया है, तो इसे रद्द चेक के रूप में जाना जाता है। आमतौर पर, रद्द किया गया शब्द चेक के पत्ते पर एक बड़े फ़ॉन्ट में लिखा जाता है, ताकि चेक देखने वाले किसी भी व्यक्ति को यह स्पष्ट हो जाए कि यह एक रद्द किया गया चेक है। किसी को भी रद्द चेक देने का उद्देश्य किसी को, उदाहरण के लिए, आपके नियोक्ता को आपके बैंक खाते के विवरण के बारे में जानकारी देना है जैसे:

चेक की प्रक्रिया के दौरान बैंकों द्वारा बरती जाने वाली कुछ सावधानियां हैं।

केवल सीटीएस जांच का प्रयोग करें

बैंकों को “सीटीएस 2010” चेक का उपयोग करना चाहिए जो न केवल छवि के अनुकूल होते हैं बल्कि अधिक सुरक्षा विशेषताएं भी होती हैं।

चेक पर मुहरों का सावधानी से उपयोग करें

चेक फॉर्म पर मुहर लगाते समय बैंकों को सावधानी बरतनी चाहिए ताकि यह तारीख, प्राप्तकर्ता का नाम, राशि और हस्ताक्षर जैसे भौतिक भागों को न ढकें। रबड़ की मुहरों आदि का उपयोग छवि में इन बुनियादी विशेषताओं के स्पष्ट रूप को प्रभावित नहीं करना चाहिए।

बैंकों द्वारा सीटीएस चेक की स्कैनिंग

यह सुनिश्चित करना आवश्यक है कि स्कैनिंग प्रक्रिया के दौरान, चेक पर उपलब्ध सभी आवश्यक सूचनाओं का इमेज़ लिया जाए, बैंकों को इस संबंध में उचित सावधानी बरतनी चाहिये।

चेक प्रक्रिया के दौरान ग्राहकों द्वारा बरती जाने वाली कुछ सावधानियां हैं।

• सुनिश्चित करें कि चेक पर सीटीएस 2010 लिखा हुआ है।

• चेक लिखते समय बेहतर है कि इमेज-फ्रेंडली रंगीन स्याही, जैसे नीले या काले रंग की स्याही का प्रयोग करें। हरे और लाल जैसे स्याही के प्रयोग से बचें।

• चेक लिखने के बाद आपको किसी भी प्रकार के परिवर्तन/सुधार से भी बचना चाहिए। विशेषतः, यदि आपको कोई परिवर्तन या सुधार करने की आवश्यकता है तो एक नया चेक लीफ का उपयोग करें, क्योंकि हो सकता है कि चेक इमेज़ बेस्ड क्लियरिंग सिस्टम के द्वारा पास किया जाय, और किसी भी प्रकार के परिवर्तन के कारण चेक क्लियरिंग में फेल हो जाय।

• सुनिश्चित करें कि चेक पर आपके हस्ताक्षर वही हैं जो बैंक रिकॉर्ड में हैं। अन्यथा, आपका चेक अस्वीकृत हो सकता है और बैंक आपको दंडित कर सकता है

ऐसे कई कारण हैं जो चेक प्रोसेसिंग में समस्या पैदा कर सकते हैं और चेक बाउंस होने का कारण बन सकते हैं। लेकिन उनमें से सभी कानूनी कार्रवाई का कारण नहीं बन सकते। उदाहरण के लिए, यदि चेक काटने वाले के हस्ताक्षर खाते के हस्ताक्षर से मेल नहीं खाते तो चेक बाउंस हो सकता है।

इन कारणों की एक विस्तृत सूची भारतीय रिज़र्व बैंक द्वारा बैंकर्स समाशोधन गृहों के लिए समान विनियमन और नियमों के अनेक्स्चर डी में प्रदान की गई है।

जब आप या तो खाताधारक के प्राधिकरण के बिना चेक भरते हैं या उस राशि से अधिक भरते हैं जिसे भरने के लिए आपको अधिकृत किया गया था तो आपने अपराध किया है। इसे फोर्जिंग चेक के रूप में जाना जाता है।

इस अपराध के लिए सजा दो साल तक की जेल और/या जुर्माना है।

उदाहरण

1. मुस्तफा ने अद्रीजा से एक ब्लैंक चेक लिया और उसकी जानकारी के बिना उसके हस्ताक्षर को गलत साबित करने के साथ-साथ 10,000 रुपये की राशि और जोड़ दी। उन्होंने यह चेक भुगतान के लिए बैंक को किया। इस मामले में मुस्तफा ने जालसाजी की है।

2. अद्रिजा ने मुस्तफा को एक हस्ताक्षरित चेक दिया और उसे केवल 10,000 रुपये तक की राशि भरने के लिए अधिकृत किया। मुस्तफा 20,000 रुपये भरता है और भुगतान के लिए बैंक को प्रस्तुत करता है। मुस्तफा ने जालसाजी की है।

एक तरीका है जिसमें एक चेक को ‘बाउंस’ या ‘अस्वीकृत’ कहा जाता है, जब इसे जमा किया जाता है या भुगतान के लिए प्रस्तुत किया जाता है, लेकिन चेक धारक द्वारा इसे भुनाया नहीं जा सकता है।

चेक बाउंस होने के कई कारण हो सकते हैं। हालांकि, ये सभी अपराध नहीं हैं। यदि चेक इन कारणों से बाउंस होता है तो यह अपराध है:

• चेक काटने वाले के खाते में अपर्याप्त धनराशि, या

• चेक जारी करने वाले के अनुरोध पर बैंक द्वारा चेक का भुगतान रोक दिया जाता है।

उदाहरण: ‘A’ 1,000 रुपये के लिए ‘B’ को चेक जारी करता है। जब B बैंक में चेक जमा करता है, तो बैंक उसे सूचित करता है कि ‘A’ के खाते में ‘B’ का भुगतान करने के लिए उसके खाते में 1,000 रुपये नहीं हैं। चेक बाउंस हो गया है। ‘A’ 1,000 रुपये के लिए ‘B’ को चेक जारी करता है। B द्वारा चेक जमा करने से पहले, ‘A’ अपने बैंक को ‘B’ की जानकारी और सहमति के बिना चेक का भुगतान रोकने के लिए निर्देश जारी करता है। जब ‘B’ चेक को भुनाने की कोशिश करता है, तो वह ऐसा नहीं कर सकता। चेक बाउंस हो गया है।